咨询热线

0898-08980898传真:0000-0000-000

口腔行业税务稽查风险案例与应对!

福建 226 家口腔机构被查补税 1.2 亿,浙江、贵州等地陆续跟进税务清查 ——2025 年增值税排查已全面铺开。不少门诊老板疑惑:“不是说医疗服务免税吗?怎么突然要补税?”

真相是:免税不是 “牌照福利”,而是 “项目资格”。政策从未变,但监管正在收紧,那些 “自创项目”“打包收费” 的操作,早已成了税务稽查的重点。

✅ 优惠力度:增值税率从 3% 降至 1%;季度销售额≤30 万直接免税

实操提醒:刚开的门诊默认按小规模纳税人计税,年销售额超 500 万会自动转为一般纳税人,记得提前规划营收节奏。

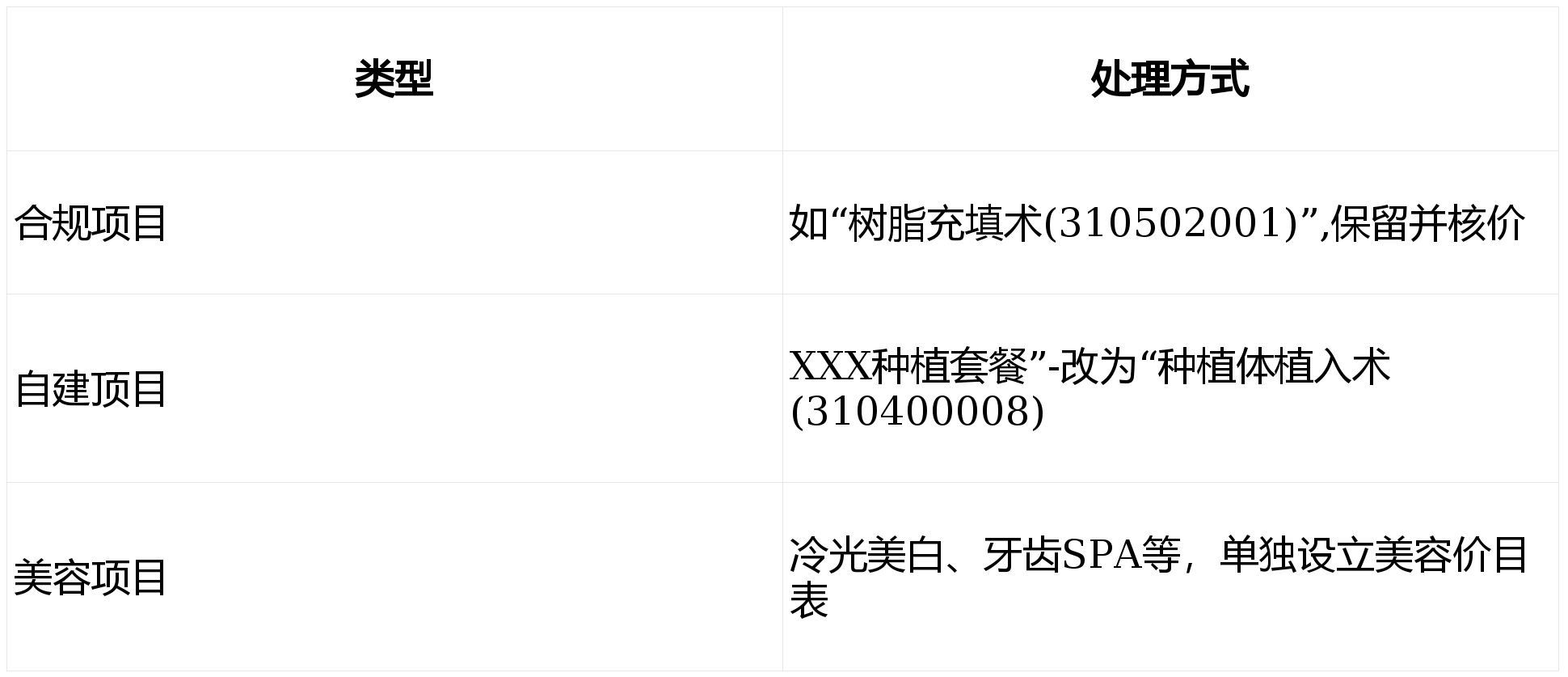

这是口腔门诊最大、最该拿的税收优惠,但90%的机构因操作不当“白白错过”,其核心是“项目+定价”双合规!

✅项目合规:服务项目必须在《全国医疗服务价格项目规范》内,有医保编码(如补牙:310502001,根管治疗:310502002)

✅定价合规:收费不高于当地政府指导价;无明确定价的,参考公立医院价格,建议不超过1.3倍

年销售额超 500 万的一般纳税人门诊,可通过合规票据抵扣税款,这一点在材料和设备采购上尤为关键:

✅材料采购:采购口腔耗材(如锆盘、种植体等)时,可要求开具增值税专用发票,发票上的税额可直接抵扣当期应缴增值税;

✅设备采购:购入牙椅、椅旁数字化设备等,同样向供应商索要发票(例:众从医疗辅助加工中心斥资70万购入桥架设备,厂商开具13%的发票后,我司可抵扣税费8万元;)

✅保管要求:专票需留存 “发票联” 和 “抵扣联”,由财务专人保管,申报时通过增值税发票综合服务平台认证后即可抵扣

注:购买瓷即刻椅旁数字化设备、椅旁耗材等,最高可开具13%的增值专用发票;

门诊购买的牙椅、消毒柜、瓷即刻椅旁数字化系统等,属于“固定资产”,可通过折旧减少企业所得税。怎么省?

✅常规折旧:电子设备按3年,机械设备按5年,逐年计提,计入成本,抵减利润

✅一次性扣除:单价≤500万元的设备,可在购入当年一次性税前扣除,大幅降低首年税负

满足“年应纳税所得额≤300万元、从业人数≤300人、资产总额≤5000万元”的口腔门诊,可享受小型微利企业所得税优惠政策:

✅ 年应纳税所得额300万元以内部分,统一按5%的优惠税率缴纳企业所得税。

相比普通企业25%的法定税率,税负降低80%,每100万元利润可节省20万元税款,大幅减轻经营负担。

浙江某门诊“牙体缺损修复”收80元,而当地医保指导价为44元。超出的36元,被认定为“超标准收费”,需补缴6%增值税。

冷光美白、牙齿SPA、贴面美白等,属于美容服务,不属于“医疗服务”范畴。

某机构将200万元美容贴面收入申报免税,结果被追缴增值税12万元 + 罚款13.2万元,合计25.2万元!

为什么?因为患者看到的是:明码标价、项目规范、收费透明——这是信任的开始。

尤其在采购环节:例如与瓷即刻合作,开具13%专票(多抵税),给瓷即刻椅旁系统做规范折旧(少交企业所得税),这些都不是“麻烦”,而是花小钱、省大钱的聪明做法。

现在就拿出你的收费清单和采购发票:有没有无编码的自建项目?定价有没有超标准?专票有没有及时认证?设备折旧有没有合规计提?

早整改,早避开补税罚款的风险。毕竟在监管收紧的今天,合规经营才是口腔门诊最稳的 “护城河”。返回搜狐,查看更多